Формула предельных издержек

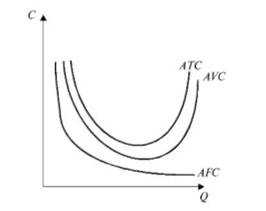

Средние издержки — это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

гае АТС- средние общие издержки; AFC — средние постоянные издержки; АУС — средние переменные издержки; Q — количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

Для предпринимателя важно знать, как его средние общие издержки соотносятся с рыночной ценой. При этом возможны три ситуации, когда рыночные цены:

а) ниже издержек;

б) выше издержек;

в) равны издержкам.

В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация в).

С- издержки фирмы; 0 — количество выпускаемой продукции

В ситуации б) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до в).

В ситуации в) минимальное значение средних общих издержек совпадает с рыночной ценой, т.е. только покрывает ее. Казалось бы, здесь нет стимула — прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация в) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельной фирмой.

Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Для этого необходимо рассчитать предельные издержки.

Предельные издержки — это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции:

где МС — предельные издержки; АТС — изменение общих издержек; АО — изменение выпуска продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Предельный доход — это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходом фирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т.е.

где 77?- валовой доход; Р- цена товара; (? — объем производства товара.

Тогда предельный доход

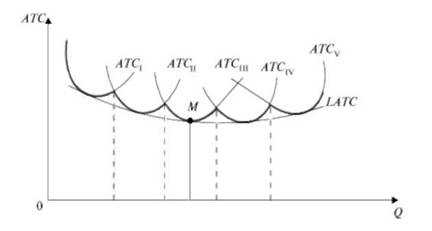

В рыночной экономике фирмы стремятся выработать стратегию своего развития, которую невозможно осуществить без наращивания производственных мощностей и технического совершенствования производства. Эти процессы занимают длительный период, что ведет к дискретности (прерывности) состояния фирмы по коротким периодам (рис. 18.4).

Линия пересечения кривых АТС, спроецированная на горизонтальную ось графика, показывает, при каких объемах производства необходимо изменить размер предприятия, чтобы гарантировать дальнейшее снижение издержек на единицу продукции, а точка М показывает наилучший объем производства для всего длительного периода. Кривую ЬАТС в учебной литературе часто называют также кривой выбора, или оберточной кривой.

Дугообразность ЬА ТС связана с положительным и отрицательным эффектами роста масштаба производства. До точки М эффект носит положительный характер, а далее — отрицательный. Эффект масштаба не всегда сразу меняет свой знак: между положительным и отрицательным периодами возможно существование зоны постоянной отдачи от роста размеров производства, где А ТС будут неизменны.

АТС- средние общие издержки; А ГС, — А ТСУ — средние издержки; ЬАТС — долгосрочная (результирующая) кривая средних общих издержек

2. Постоянные, переменные и общие издержки

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Постоянные издержки (FC) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объема производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объема производства растет общая выручка, то средние постоянные издержки (AFC) представляют собой уменьшающуюся величину.

Переменные издержки (VC) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда.

Средние переменные издержки (AVC) равны:

Общие издержки (TC) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведенной продукции:

TC = f (Q), TC = FC + VC.

Графически общие издержки получают путем суммирования кривых постоянных и переменных издержек (рис.6.1).

Средние общие издержки равны: ATC = TC/Q или AFC +AVC = (FC + VC)/ Q.

Графически АТС могут быть получены путем суммирования кривых AFC и AVC.

Предельные издержки (MC) – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством дополнительной единицы продукции.

Внимание, только СЕГОДНЯ!miyakirb.ru

Предельные издержки

Задача №71. Расчёт затрат

В таблице показана зависимость общих затрат предприятия от выпуска продукции. Рассчитайте затраты: постоянные, переменные, средние общие, средние постоянные, средние переменные. В таблице заполните графы FC, VC, MC, ATC, AFC, AVC:

| Выпуск в единицу времени, Q, шт. | Общие затраты, TC, р. | FC | VC | MC | ATC | AVC | AFC |

|---|---|---|---|---|---|---|---|

| 0 | 60 | ||||||

| 1 | 130 | ||||||

| 2 | 180 | ||||||

| 3 | 230 | ||||||

| 4 | 300 |

Решение

Задача №72. Расчёт затрат

Заполните таблицу на основании следующих данных о затратах фирмы в краткосрочном периоде:

| Q | AFC | VC | AC | MC | TC |

|---|---|---|---|---|---|

| 0 | |||||

| 1 | 8 | ||||

| 2 | 4 | ||||

| 3 | 2 | 15 | |||

| 4 | 11 |

Решение

Задача №94. Выбор оптимального объёма производства

Зависимость общих затрат предприятия (ТС) от выпуска представлена в таблице:

| Выпуск в единицу времени, Q, шт. | 0 | 1 | 2 | 3 | 4 | 5 |

| Общие затраты, ТС, р. | 100 | 140 | 200 | 300 | 440 | 600 |

На рынке цена установилась на уровне 110 р.

а) Сколько продукции должно производить предприятие, чтобы достичь максимума прибыли?

б) Не следует ли прекратить производство?

в) Ниже какого уровня должна снизиться цена, чтобы предприятие прекратило производство данного товара?

Решение

Задача №95. Определение рыночной цены

Сто фирм в условиях совершенной конкуренции имеют следующую зависимость общих издержек от объёма выпуска:

| Объём выпуска фирмы | 800 | 900 | 1000 | 1100 |

| Общие издержки фирмы, тыс. р. | 40 | 45,5 | 51,6 | 58,2 |

Шкала рыночного спроса показана в следующей таблице:

| Величина рыночного спроса | 80 000 | 90 000 | 100 000 | 110 000 |

| Цена, р. | 70 | 65 | 61 | 58 |

а) Определите рыночную цену.

б) Является ли производство прибыльным? Какую экономическую прибыль (убыток) получает одна фирма?

Решение

Задача №102. Расчёт экономической прибыли конкурентной фирмы

Фирма, находясь в условиях совершенной конкуренции, имеет следующую функцию общих затрат:

ТС = 140 + 10 × Q + 40 × Q2.

При каком выпуске прибыль фирмы достигнет максимума, если цена установилась на уровне 250 ден. ед.? Определить размер прибыли фирмы.

Будут ли в длительном периоде в эту отрасль стремиться войти новые фирмы?

Решение

ecson.ru

Предельные издержки ресурса

Предельными издержками ресурса называется повышение величины издержек, происходящее из-за интеграции в производство дополнительной единицы ресурса. Если компания оперирует в отрасли, для которой свойственна совершенная конкуренция, предельные издержки ресурса (MRC) окажутся равными стоимости данного ресурса. Тогда кривая MRC на графике предстанет в виде горизонтальной линии:

Например, если производственная компания намеревается купить несколько новых станков, то прежде чем совершать покупку, ей стоит посчитать величину дополнительного дохода, который эти станки позволят получить, и сопоставить эту величину с суммой, которую придется регулярно платить за обслуживание этих станков (дельтой постоянных издержек).

Показатель предельных издержек едва ли предоставит полезную информацию, если будет рассматриваться отдельно от показателя предельной доходности.

Когда необходимо считать предельные издержки ресурса?

Показатель предельных издержек ресурса необходим для расчета оптимального объема ресурсов, которые следует задействовать при производстве. Подобный расчет производится аналогично с определением оптимального объема выпуска – то есть увеличивать объем ресурсов для организации выгодно, пока предельный доход не станет равным предельным издержкам. Если обратить внимание на график выше, можно заметить: при совершенной конкуренции компании целесообразно использовать 6 ресурсных единиц, а при несовершенной – только 5 (стоимость ресурса остается равной – 1000).

Формула для расчета показателя предельных издержек ресурса

Формула для вычисления предельных издержек выглядит так:Числитель (дельта TC) отражает, насколько увеличились общие издержки при увеличении используемых ресурсов на Qr единиц.

utmagazine.ru

Предельный доход и предельные издержки

Предельный доход и предельные издержки

Принцип сопоставления предельного дохода и предельных издержек. «Золотое правило» MR = MC, случаи максимизации прибыли, минимизации убытков и закрытия.

«Золотое правило» — MR = MC, или принцип сопоставления предельного дохода с предельными издержками, основывается на сравнении сумм, которые каждая дополнительная единица продукции будет добавлять к валовому доходу, с одной стороны, и к валовым издержкам — с другой. Любую единицу продукции, предельный доход от которой превышает ее предельные издержки, следует производить, так как на каждой такой единице фирма получит от продажи больше дохода, чем прибавит к издержкам.

Производство выгодно, пока предельный доход будет больше предельных издержек, но с увеличением объема производства повышающиеся предельные издержки вследствие действия закона убывающей отдачи сделают производство невыгодным, так как начнут превышать предельный доход. Разделять эти два интервала (когда производство из выгодного превращается в невыгодное) будет точка, в которой предельный доход равен предельным издержкам. Эта точка — ключ к «золотому правилу», определяющему оптимальный объем производства. Следует подчеркнуть, что принцип сопоставления предельного дохода с предельными издержками может быть применен лишь в том случае, если цена выше минимума средних переменных издержек.

Фирма в краткосрочном периоде будет максимизировать прибыль или минимизировать убытки при объеме выпуска, для последней единицы которого предельный доход равен предельным издержкам и при цене, превышающей минимум средних переменных издержек.

Принцип сопоставления предельного дохода с предельными издержками применим к фирмам, действующим на любой модели рынка. Поскольку в условиях чистоконкурентного рынка цена и предельный доход равны, то правило MR=MC можно сформулировать в общем виде и отдельно для случаев максимизации прибыли, минимизации убытков и приостановки работы.

Общее правило: в краткосрочном периоде чистоконкурентный производитель максимизирует прибыль или минимизирует убытки при объеме выпуска, для последней единицы которого цена равна предельным издержкам (P=MC), если цена превышает минимум средних переменных издержек (MC = P > AVC).

Случай максимизации прибыли — в краткосрочном периоде чистоконкурентный производитель производит тот объем продукции, для последней единицы которой цена равна предельным издержкам и максимизирует прибыль, если цена превышает средние валовые издержки: MC = MR = P > ATC.

Случай минимизации убытков — в краткосрочном периоде чисто-конкурентный производитель производит тот объем продукции, для последней единицы которой цена равна предельным издержкам, если цена превышает средние переменные издержки, но меньше средних валовых издержек: MC = MR = P; ATC > P > AVC.

Случай закрытия — чистоконкурентный производитель в краткосрочном периоде приостанавливает свою работу, если при оптимальном объеме производства, когда МС = Р, цена меньше минимума средних переменных издержек: MC = P AVC. Следовательно, кривая предложения чистоконкурентной фирмы в краткосрочном периоде будет выглядеть как отрезок кривой предельных издержек, который лежит выше минимума средних переменных издержек.

«Золотое правило» MR = MC

При цене P1, которая меньше средних переменных издержек AVC, фирма закроется, так как цена Р1 меньше AVC. При любой цене между Р2 и Р4 фирма будет минимизировать убытки, производя объем продукции до точки, в которой MR(P) = MC. При цене выше Р4, которая превышает средние валовые издержки ATC (например, P5), фирма получает экономическую прибыль.

Таким образом, в принципе сопоставления предельного дохода с предельными издержками для определения оптимального объема производства приравниваются предельный доход и предельные издержки. При ответе на вопрос «производить или нет» сравнивается цена с минимумом средних переменных издержек; при подсчете прибыли на единицу продукции – цена и средние валовые издержки при оптимальном объеме производства.

studfiles.net

Показатели рентабельности [править]

ROM = ((Чистая) прибыль/Себестоимость) * 100 %

ROFA = ЧП/Основные средства * 100 %

Рентабельность продаж (Margin on sales, Return on sales) — отношение операционной прибыли (прибыли от продаж)(EBIT) компании к ее выручке(Sales).

ROS = EBIT/SALES= операционная прибыль/Выручка * 100 %

ROL = Чистая прибыль/Среднесписочная численность

BEP = EBIT/Активы * 100 %

ROA = Чистая прибыль/Активы * 100 %

ROE = Чистая прибыль/Собственный капитал * 100 %

Рентабельность инвестированного, перманентного капитала (ROIC) — отношение чистой операционной прибыли к среднему за период собственному и долгосрочному заёмному капиталу.

ROIC = EBIT*(1-Ставка налога на прибыль)/Инвестированный капитал * 100 %. В частном случае, при использовании в качестве инвестированного капитала заемных средств ROIC = (EBIT*(1-ставка налога на прибыль) — сумма % по заемному капиталу)/(собственный капитал+заемный капитал)

Рентабельность примененного капитала (ROCE)

Рентабельность суммарных активов (ROTA)

Рентабельность активов бизнеса (ROBA)

Рентабельность чистых активов (RONA) = Прибыль до налогообложения / Чистые активы

Рентабельность производства = Прибыль / (Стоимость основных фондов + стоимость оборотных средств)

Рентабельность наценки (Profitability of the margin) — отношение себестоимости продукции к его продажной цене

и пр. (см. коэффициенты рентабельности в финансовых коэффициентах)

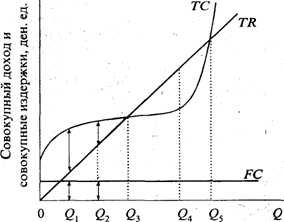

Целью деятельности практически любой фирмы является максимизация прибыли, представляющей собой разность между выручкой от реализации (совокупным доходом) и издержками производства. И хотя фирма стремится к максимизации прибыли, вполне возможна ситуация, когда она (в краткосрочном периоде) будет работать, не получая прибыли или неся убытки, или вообще на некоторое время прекратит производство. Все зависит от соотношения дохода и издержек, величина которых определяется объемом выпуска, который выбирает фирма.

Отсюда важнейшая задача фирмы – нахождение, выбор оптимального объема производства. Делает это фирма, сопоставляя совокупный доход, который может быть получен при разных объемах производства, с соответствующими этим объемам издержками.

Начертив на одном графике кривые совокупного дохода (TR) и совокупных издержек (ТС), можно сопоставить доход и издержки, соответствующие разным объемам производства (рис. 7.8).

TR, ТС

Количество продукции, ед.

Рис. 7.8. Объем производства и результаты деятельности

studfiles.net

6.2. Предельные издержки фирмы

6.2. Предельные издержки фирмы

Динамика средних издержек характеризует положение фирмы на рынке, но не может определить линию предложения и точку оптимального объема производства. В нашем примере (см. рис. 6.4.) интервал (Q2 — Q3) — зона прибыльного производства фирмы, а при объеме Q0 , которому соответствуют минимальные АТС, фирма получит максимальную прибыль в расчете на единицу продукции. Но, как известно, производителя интересует не только эта величина, а возможный максимум общей массы прибыли, динамика АТС не дает ответа на этот вопрос.Для достижения максимальной массы прибыли нужно определить соответствующий ему объем выпуска продукции. Инструментом такого экономического анализа служит категория предельных издержек МС (marginal cost).

Характеристику этой категории начнем с анализа одного из важнейших экономических законов — закона убывающей отдачи факторов производства. Действие этого закона, как правило, характерно для краткосрочного периода.

Краткосрочный период – период времени, слишком короткий для того, чтобы изменить размеры предприятия, смонтировать новые машины, подготовить квалифицированные кадры. Эти факторы (ресурсы) называют постоянными. В то же время есть факторы, которые можно легко и быстро изменить, это так называемые переменные факторы. К ним относятся количество рабочих, топливо, энергия всех видов, сырье и др. Долгосрочный период – период времени, достаточно продолжительный для того, чтобы изменить объемы всех факторов производства (постоянных и переменных).

В краткосрочном периоде фирма может регулировать объем выпуска своей продукции только с помощью изменения количества переменных факторов, при этом постоянные факторы не изменяются. В этом периоде динамика выпуска продукции определяется законом убывающей отдачи.

Закон убывающей отдачи (закон убывающего предельного продукта) утверждает, что начиная с определенного момента последовательное присоединение единиц переменного фактора (например, труда) к неизменному фиксированному фактору (например, капиталу) дает уменьшающийся предельный (добавочный) продукт в расчете на каждую последующую единицу переменного фактора.

Различают общий (ТР — total product), средний (АР – average product) и предельный (МР – mavginal product) продукты.

Общий продукт (ТР) – общее количество продукции, произведенное за какой то промежуток времени. Это общий объем произведенной продукции.

Предельный продукт (МР) – прирост (прибавка) выпуска общего продукта ?ТР, произведенный каждой дополнительной единицей любого переменного фактора, например, труда (?L). Предельный продукт труда (предельная производительность труда) определяется по формуле

MPL = ?TP/?L.

Средний продукт (средняя производительность) (АР) есть отношение общего объема произведенной продукции ТР к использованному объему переменного фактора, например, труда.

APL = TP/L.

Взаимосвязь ТР, АР, МР в связи с ростом численности рабочих представлена на рис. 6.6.

Первая фаза – возрастающая предельная отдача (ТР поднимается вверх, МР повышается).

Вторая фаза – убывающая предельная отдача (темп увеличения ТР замедляется, МР падает).

Третья фаза – отрицательная отдача (ТР, достигнув максимума, падает, а МР принимает отрицательное значение).

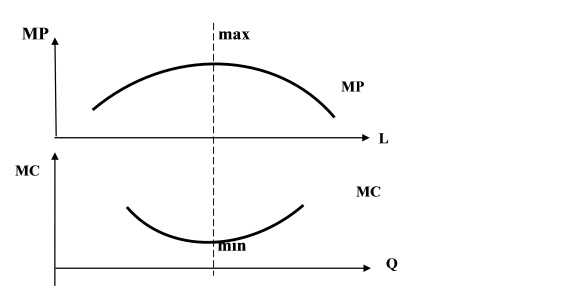

Но в своей практической деятельности фирма сталкивается, прежде всего, не с количеством используемых ресурсов, а с их денежной оценкой: в нашем примере — не с количеством занятых рабочих, а с затратами на выплату заработной платы. Прирост издержек, связанный с выпуском каждой дополнительной единицы продукции, называют предельными издержками фирмы – МС (marginal cost). Предельные издержки определяются отношением прироста валовых издержек (? ТС) к вызванному ими приросту продукции (?Q).

Предельные издержки не зависят от постоянных затрат, которые не изменяются при изменении объема продукции, поэтому для расчета МС также может быть использована формула

где ?VC — прирост переменных издержек.Между предельными издержками (МС) и предельной отдачей фактора (в нашем примере МР — предельная производительность труда) существует следующая зависимость: при данном уровне цены (издержек) на переменные ресурсы возрастающая отдача (у нас рост предельной производительности) будет сопровождаться падением предельных издержек, а убывающая отдача — их ростом (рис. 6.7). Таким образом, кривая предельных издержек является зеркальным отображением кривой предельной производительности.

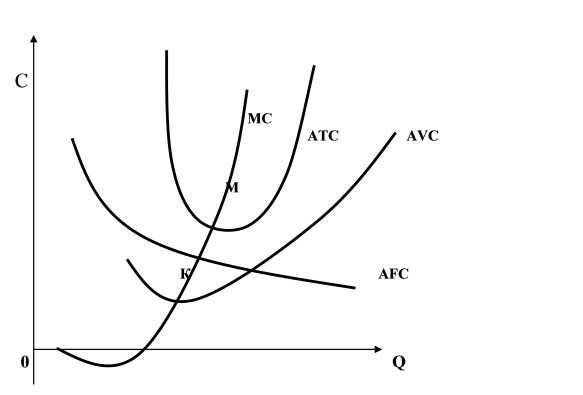

На рис. 6.8 представлено взаимное расположение кривых средних и предельных издержек, которое подчинено определенным закономерностям. Кривая предельных издержек (МС) пересекает кривые AVC и АТС в точках их минимального значения (соответственно в точках К и М). Пока добавочная (предельная) величина издержек остается меньше средних величин издержек, показатели средних издержек падают и наоборот.

Содержание

uchebnik-online.com

Предельные издержки — это… Что такое Предельные издержки?

- Предельные издержки

Предельные издержки [marginal cost] — показатель предельного анализа производственной деятельности (см. Производственная функция), дополнительные затраты на производство единицы дополнительной продукции[1]. Для каждого уровня производства существует особое, отличное от других значение П.и. Математически они выступают как частные производные функции издержек С(х) по данному виду деятельности:

При рассмотрении состояния производства в данный момент постоянные производственные затраты не оказывают влияния на уровень П.и., они определяются лишь переменными издержками. При рассмотрении же в более длительной перспективе они могут расти, оставаться неизменными или падать в зависимости от эффекта масштаба производства и других факторов.

Низкий предельный продукт фактора означает, что необходимо большое количество дополнительных ресурсов для производства большего объема продукции, что ведет к высоким предельным издержкам. И наоборот. В общем, при снижении предельного продукта фактора предельные издержки производства возрастают, при повышении — падают.

Всегда при увеличении выпуска продукции наступает такой момент, когда П.и. (дополнительные издержки) и предельная выручка предприятия совпадают. (Это результат взаимодействия разных процессов: с одной стороны, с ростом производства себестоимость продукции снижается сначала быстро, затем медленнее, с другой — на определенном этапе растут издержки, связанные со сбытом и т.д.). Следовательно, предельная прибыль оказывается равной нулю. Средствами предельного анализа доказывается, что именно в этот момент общая прибыль достигает наибольших размеров (при дальнейшем увеличении выпуска предельная выручка будет меньше, чем П.и.). Если размер прибыли считать критерием оптимальности, то это означает: данный объем производства для предприятия оптимален.

Описанные процессы хорошо прослеживаются на рис. Д.5 к статье «Доходы» и на рис. И.1, И.2, к статье «Издержки».

Можно встретить тот же термин, применяемый в ином смысле: П.и. (замыкающими) называют себестоимость производства на замыкающем предприятии — последнем, включенном в оптимальный план (те, у кого издержки выше, не попадают в такой план). Совпадение это не случайно: если рассматривать выработку отраслевого плана (например, в типичных для современной России условиях , – плана крупной госкорпорации) как решение оптимизационной задачи на минимум совокупных затрат (потребных для производства заданного объема продукции), то включение в план замыкающего предприятия как раз и приводит к равенству предельных затрат и предельного эффекта в целом по отрасли, т.е. делает план оптимальным.

[1] См. предыдущую сноску.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Предельные и приростные величины в экономике

- Предельный анализ

Смотреть что такое «Предельные издержки» в других словарях:

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ — (marginal cost) Дополнительные издержки, возникающие в результате увеличения объема деятельности. Это дополнение к совокупным издержкам в результате прироста на единицу, если изменение дискретно, или дополнение к совокупным издержкам в расчете на … Экономический словарь

предельные издержки — (ITIL Service Strategy) Изменение затрат при производстве одной единицы продукта или услуги. Например, стоимость поддержки одного пользователя. [Словарь терминов ITIL версия 1.0, 29 июля 2011 г.] предельные издержки Показатель предельного анализа … Справочник технического переводчика

Предельные Издержки — См. Издержки предельные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

предельные издержки — Увеличение или уменьшение совокупных издержек коммерческого предприятия в результате увеличения или уменьшения объема конечной продукции на одну единицу. Также наз. средневзвешенными (приростными) издержками (incremental cost) или… … Финансово-инвестиционный толковый словарь

Предельные издержки — Стандартный вид кривой предельных издержек Предельные издержки (англ. marginal cost … Википедия

Предельные издержки — MARGINAL COST Прирост издержек производства дополнительной единицы продукта. Изменение предельных издержек в зависимости от изменения количества произведенной продукции можно представить на графике: Если величина постоянных издержек не меняется в … Словарь-справочник по экономике

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ — (англ. marginal costs) – максимальные переменные издержки, необходимые для производства каждой дополнительной единицы продукции. П.и. выражают величину затрат, на к рые повысятся расходы пр тия при росте произ ва на последнюю дополнит. единицу… … Финансово-кредитный энциклопедический словарь

Предельные издержки — (MARGINAL COST) величина, на которую возрастают общие издержки в результате увеличения объема производства товара или услуги на одну единицу … Современные деньги и банковское дело: глоссарий

Предельные издержки — прирост затрат фирмы, которые ей объективно необходимы для производства одной дополнительной единицы продукции … Краткий словарь основных лесоводственно-экономических терминов

Предельные издержки — прирост издержек, связанный с выпуском дополнительной единицы продукции … Экономика: глоссарий

Книги

- Лекции по экономике, Коллектив авторов. Курс основан на программе для Высших учебных заведений РФ. 01.Экономика как наука. Цели и задачи экономики. Понятие экономической модели. Макро- и микроэкономика 02.Факторы производства:… Подробнее Купить за 62 руб аудиокнига

economic_mathematics.academic.ru